認識自然相關財務揭露TNFD

2021年,聯合國開發計劃署、聯合以上三個組織,推出了自然相關財務揭露(簡稱TNFD)的倡議,由來自國際間領導金融機構、企業、與市場服務公司的40位高層主管共同研擬TNFD報告書的框架。

別再只關注二氧化碳!

TNFD著重的是全面的「自然」,特別是生物多樣性、生態系統服務(Ecosystem service)。TNFD被認為能用來修正以往永續目標過度關注氣候變遷,特別是二氧化碳的排放,而忽略的其他導致氣候變遷的環境因素。

更重視自然環境因素並採取相對措施

TNFD的目標是為企業和金融機構,提供一套鑑別、評估、管理和呈報與自然相關之財務風險的框架,將全球資金從極有可能的負面結果,導向積極正面的績效。讓過去對自然因素採取「不聞不問」的消極態度,轉向關注自然需求、採取必要行動的積極結果。

TNFD從測試版發展至今,可發現正式版直接在揭露建議中增加人權治理,此為最重大的改變。透過要求企業確實重視人權來提升社會面福祉,已成為董事會與管理階層無可迴避的議題。

針對自然產生的風險與影響及依賴方面,則要求揭露者應有量化資料並進行有效監控,此舉使企業必須對自然產生的損害進行實質管理,而非僅是喊口號卻無實際採取行動,足見TNFD正式版的調整更融入ESG的概念。

TNFD四大架構

TNFD四大架構基本上就是要企業回答在因應自然環境的變化時,企業組織的治理方式、採取的策略、如何管理風險與影響管理以及希望用什麼樣的指標達成企業設定的目標。

TNFD的建議揭露四大架構主要關注人權治理,於策略面增添與自然相關的依存影響,對於風險的影響應進行優先性排列與監控相關流程,並且在指標與目標揭露中,強調管理自然物質相關風險與機會。

TNFD四大架構—治理

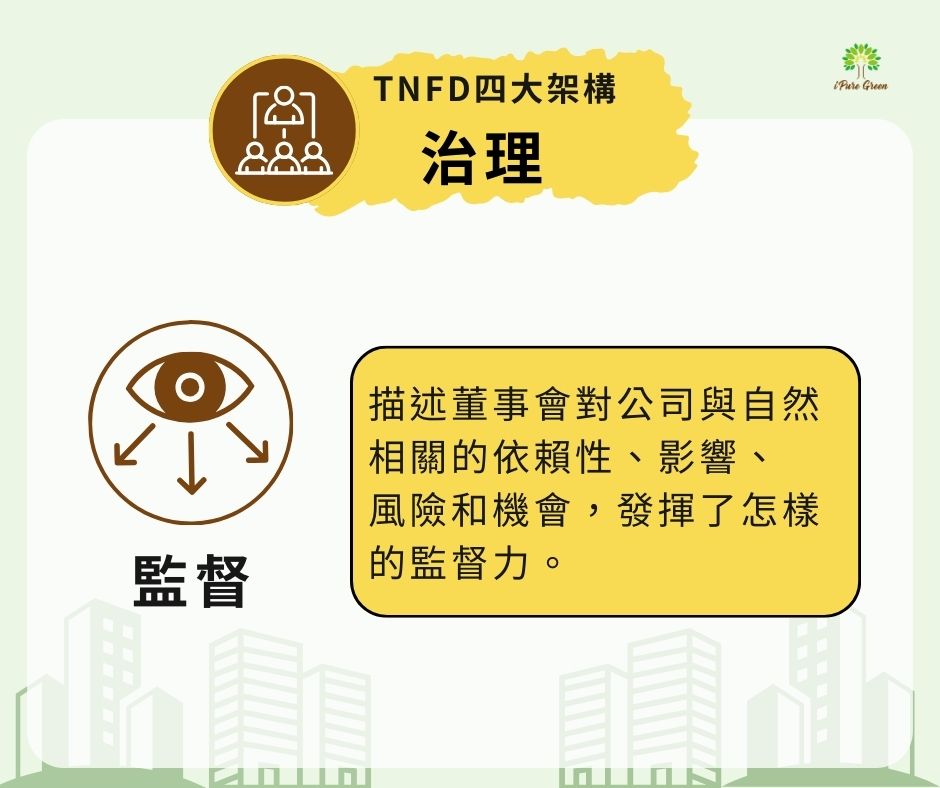

從四大架構中的「治定」來說,主要就是TNFD建議企業在資訊面上揭露組織對自然相關依賴性、影響風險和機會的治理。具體該揭露的事項:

1.描述董事會對與自然相關的依賴性、影響、風險和機會的監督。

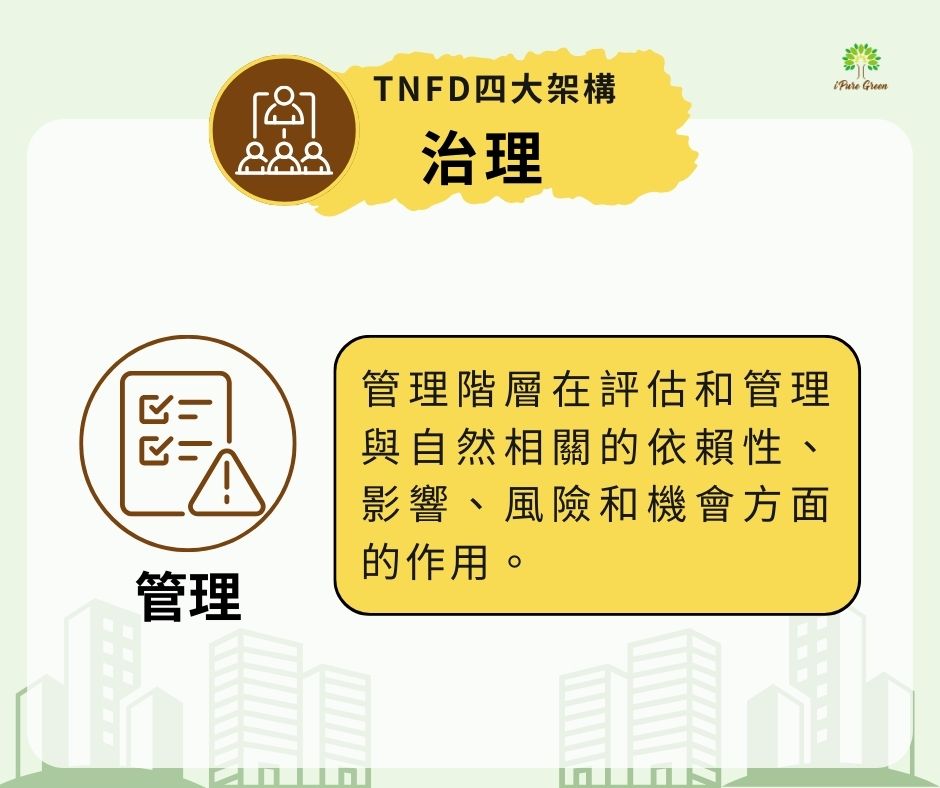

2.描述管理階層在評估和管理與自然相關的依賴性、影響、風險和機會方面的作用。

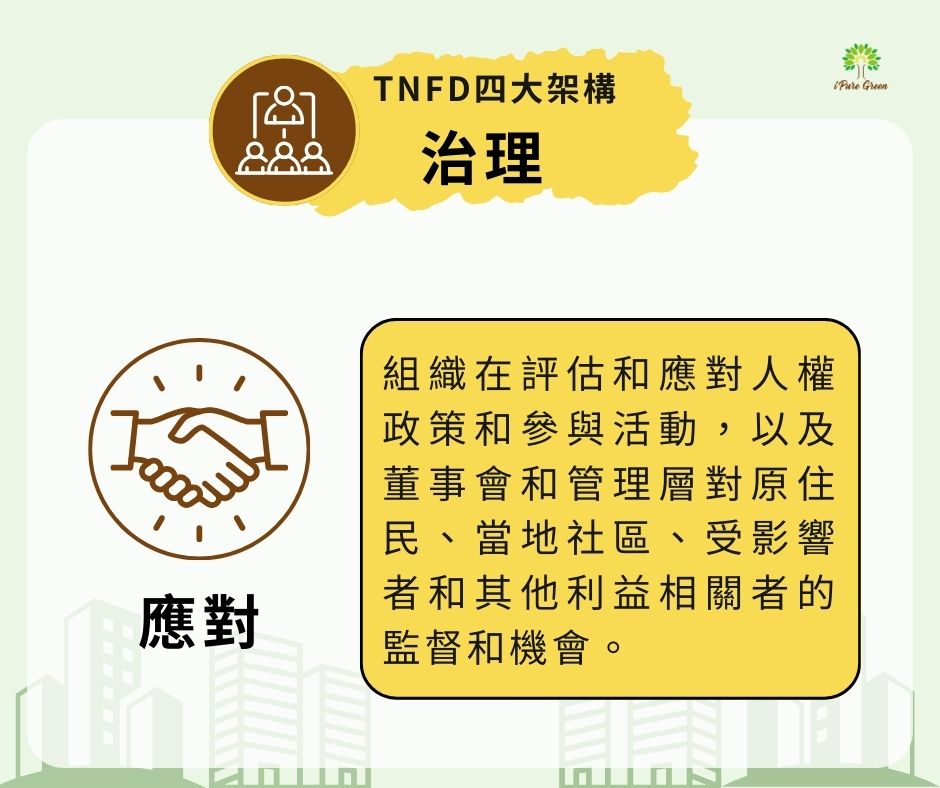

3.描述組織在評估和應對與自然相關的依賴性、影響和風險時的人權政策和參與活動,以及董事會和管理層對原住民、當地社區、受影響者和其他利益相關者的監督和機會。

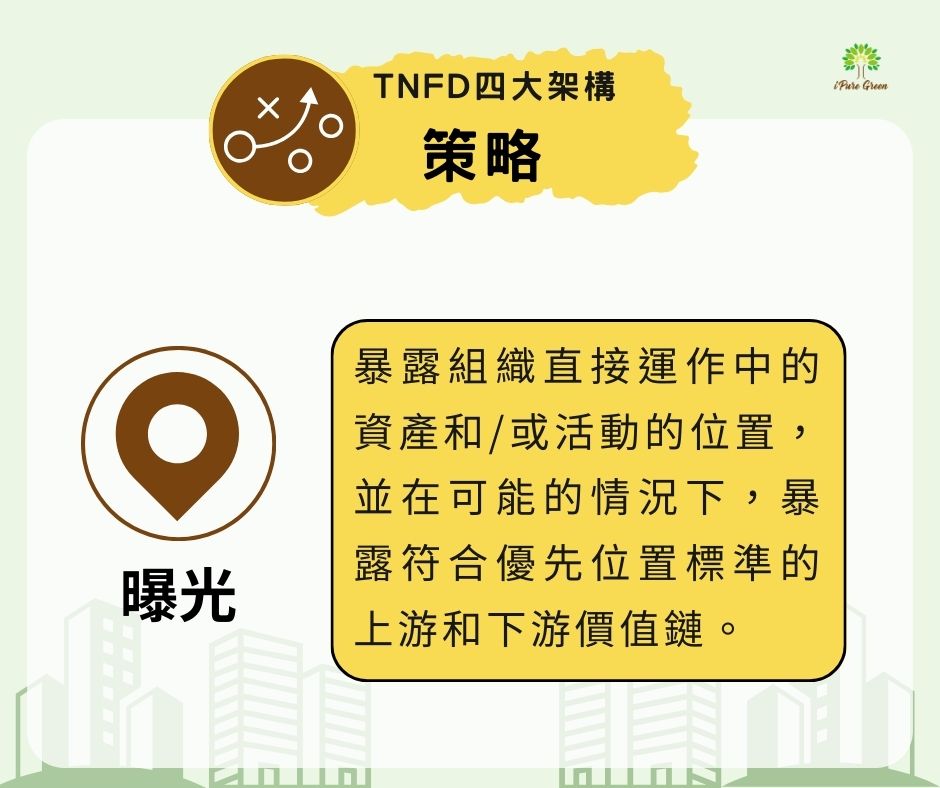

TNFD四大架構—策略

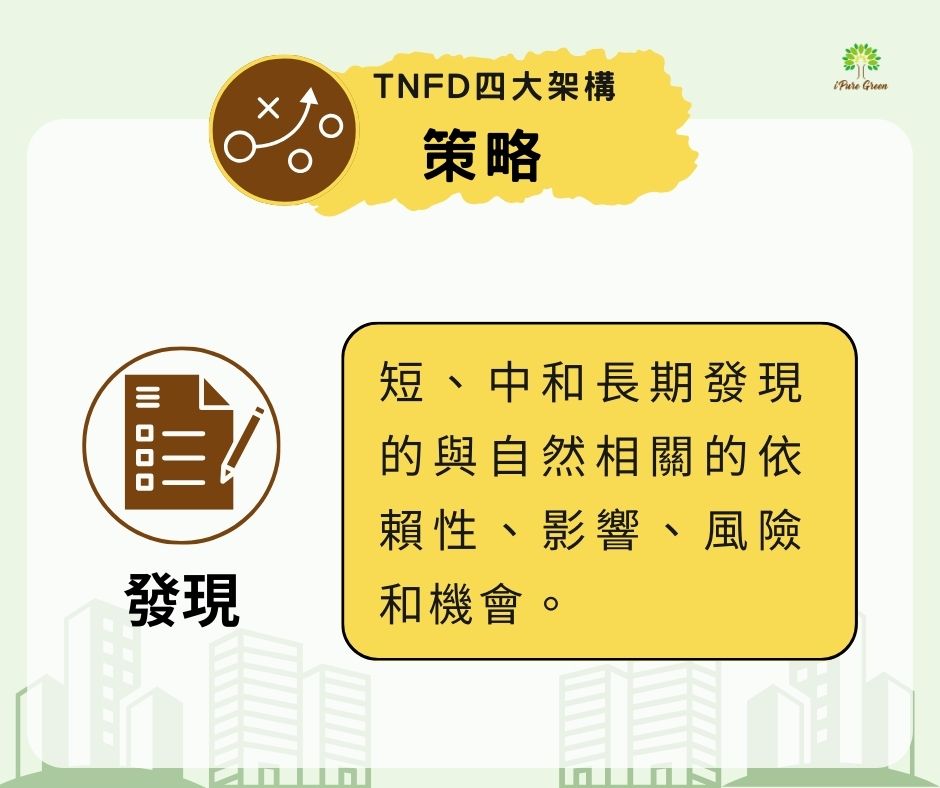

四大架構中的「策略」主要說明組織在與自然相關的依賴性、影響、風險和機會的策略上會採取哪些行動:

1.組織在短、中、長期內確定與自然相關的依賴性、影響、風險和機會。

2.對組織的業務模式、價值鏈、策略和財務規劃以及任何過渡計劃或分析的影響。

3.在不同情境下,公司策略在因應自然相關風險和機會時的彈性。

4.揭露企業直接運營中的資產或活動的地點,以及上游和/或下游和/或融資中被認為是優先重要的地方。

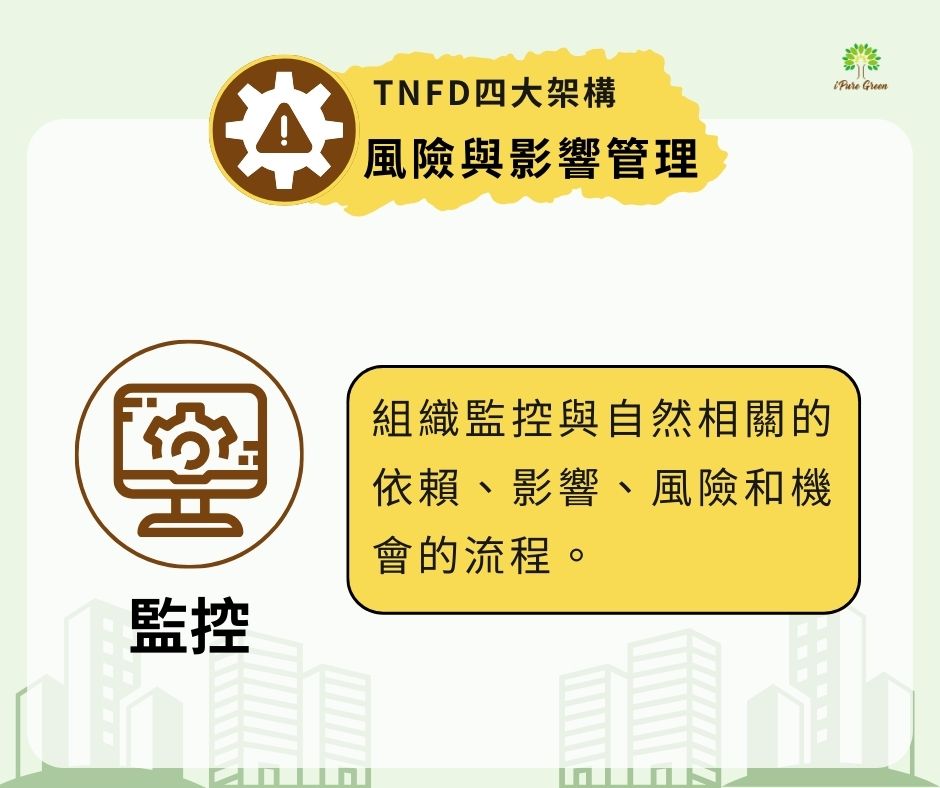

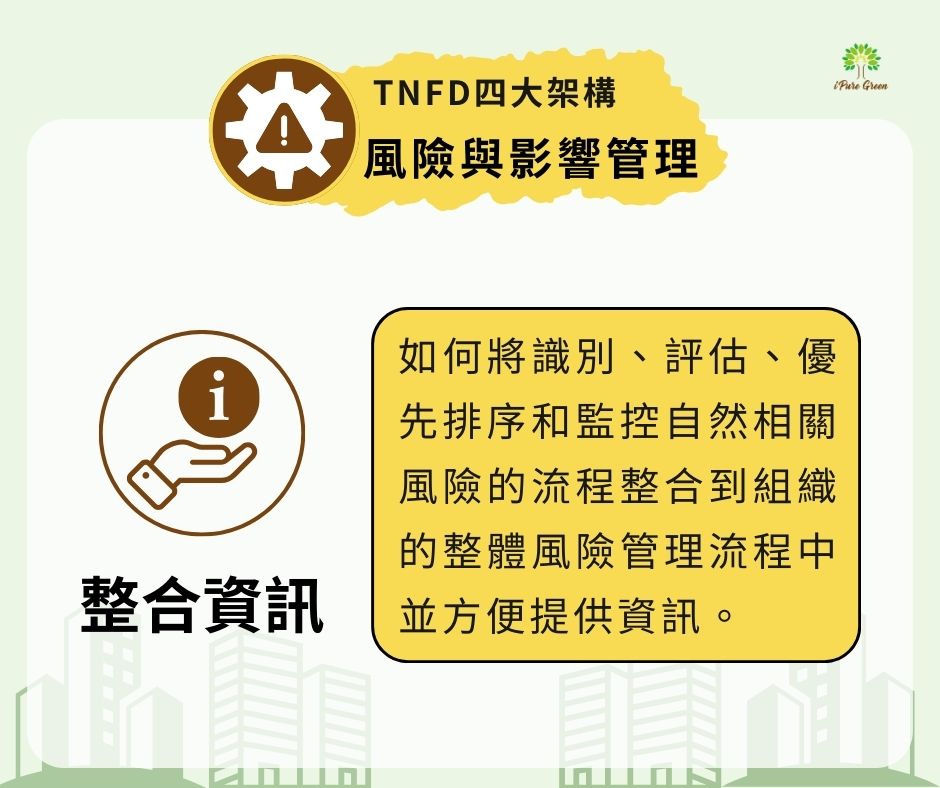

TNFD四大架構—風險與影響管理

四大架構中的「風險與影響管理」主要回答的問題分別是組織如何在直接運營中,識別和評估與自然相關的依賴性、影響、風險和機會的過程:

1.描述組織在其上下游價值鏈以及融資活動和資產中,識別與自然相關的依賴性、影響、風險和機會的方法。此外,還要描述企業如何讓受到影響的利害關係人參與其對與這些依賴性、影響、風險和機會的評估和回應行動。

2.監控與自然相關的依賴、影響、風險和機會的流程。

3.接下來就要回答根據這些流程,在直接營運跟價值鏈中,企業會採取什麼行動,並將這樣的風險辨識管理流程,如何整合到組織的整體風險管理中。

TNFD四大架構—指標和目標

要揭露組織評估與管理重大自然風險和機會所使用的指標、以及組織用於評估和管理對自然依賴性和影響的指標。最後,還要說明組織用於管理與自然相關的依賴性、影響、風險和機會的目標以及績效。

1.組織根據其策略和風險管理流程評估和管理與物質自然相關的風險和機會所使用的指標。

2.組織用於評估和管理對自然的依賴和影響的指標。

3.組織用於管理與自然相關的依賴、影響、風險和機會的目標以及目標及其針對這些目標的績效。

TNFD採用「大躍進LEAP」方法開始準備

TNFD 框架的核心,是認識到對自然的依賴度和影響會因地而異,並為組織帶來風險和機會。 所有公司和金融機構——無論大小,跨行業和價值鏈——都需要識別和評估與自然相關的問題,無論他們是否需要向資本提供者、監管機構和其他利益相關者披露這些問題。 「大躍進LEAP」這個方法,提供了一種結構化的分析途徑。

在執行LEAP方法前,需先界定評估範疇,組織須遵循TNFD範疇界定指南,熟記風險評估的既定目標。接著開始執行定位、評估、評判以及準備的工作,以下針對各步驟細節進行說明。

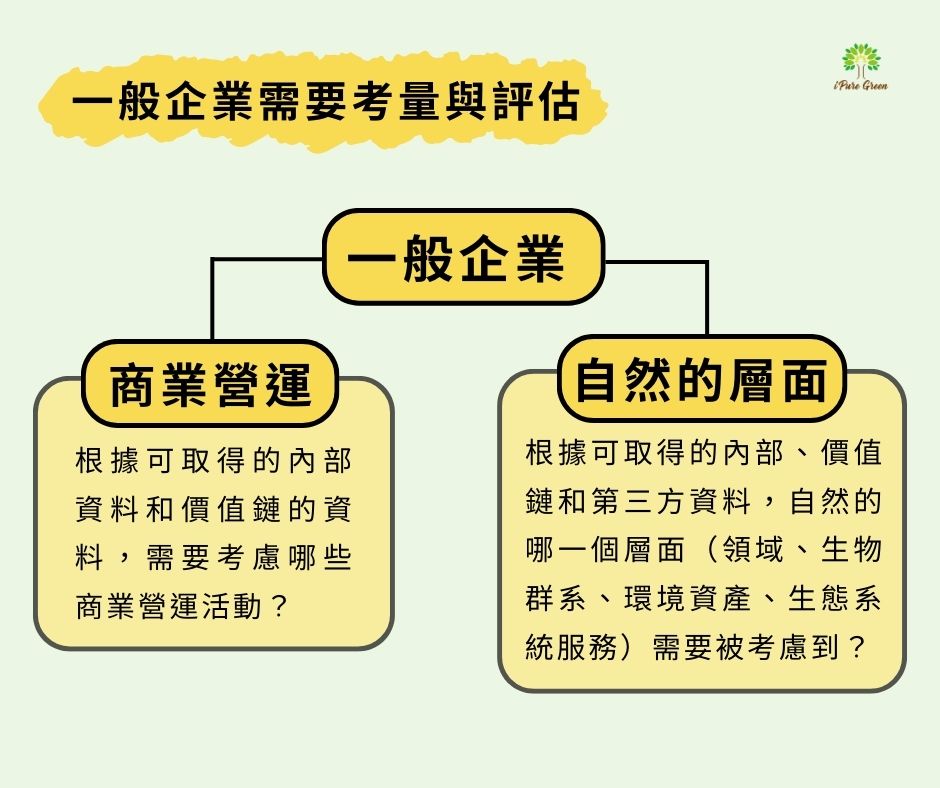

企業需要哪些考量與評估

金融機構以外的一般企業,要執行LEAP之前,要先釐清自己所要評估的營運活動是什麼,以及要考慮哪一個層面的自然(是有關於海域、淡水、陸域或大氣?抑或是哪一種生物群體、環境資產、生物多樣性?)又會使用那些資料(來自內部、價值鏈或第三方資訊?)

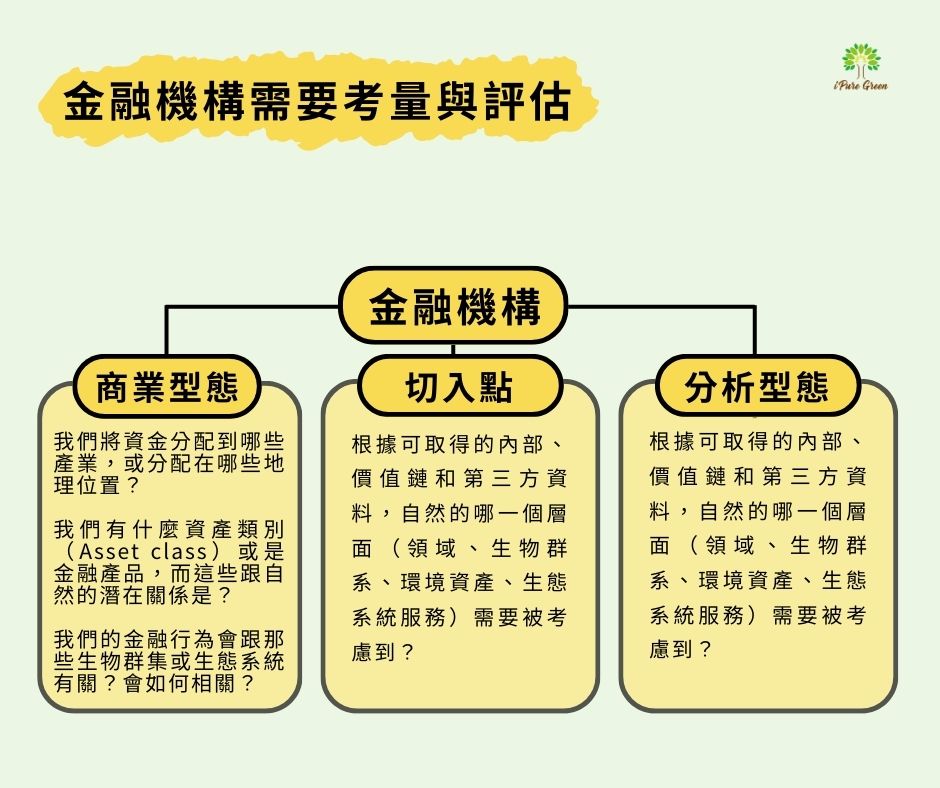

金融機構需要考量與評估

如果是金融機構,就需要考慮自己商業活動的特質是什麼?資金分配到哪些產業中?目前擁有那些資產或金融產品,這些產品跟自然之間會有什麼互動?金融活動會跟什麼生物群體或生態系統相關?

LEAP流程─定位(Locate)

在LEAP流程中,「定位」階段主要是定位企業和自然界的介面。透過定位階段,金融機構可以檢視其所投資的資產與產業,會和哪些生態系統互動,並檢視哪些資產或產業,跟具生態優先性的地點(priority locations)有交互作用。

TNFD建議在定位這個階段,可以製作一個地圖,以顯示資產、商業活動,與供應鏈的位置。同時,也和這些位置內的「生物多樣性之重要程度」空間資訊疊圖,例如,關鍵的生物多樣性區域、保護區、重要的自然棲地。另外,也可以標出自然資本熱點(natural capital hotspots),例如:跟水資源風險與壓力有關的地理資訊。

定位需注意項目:

商業足跡:資產、營運以及相關的價值鏈(上下游)活動在哪裡?

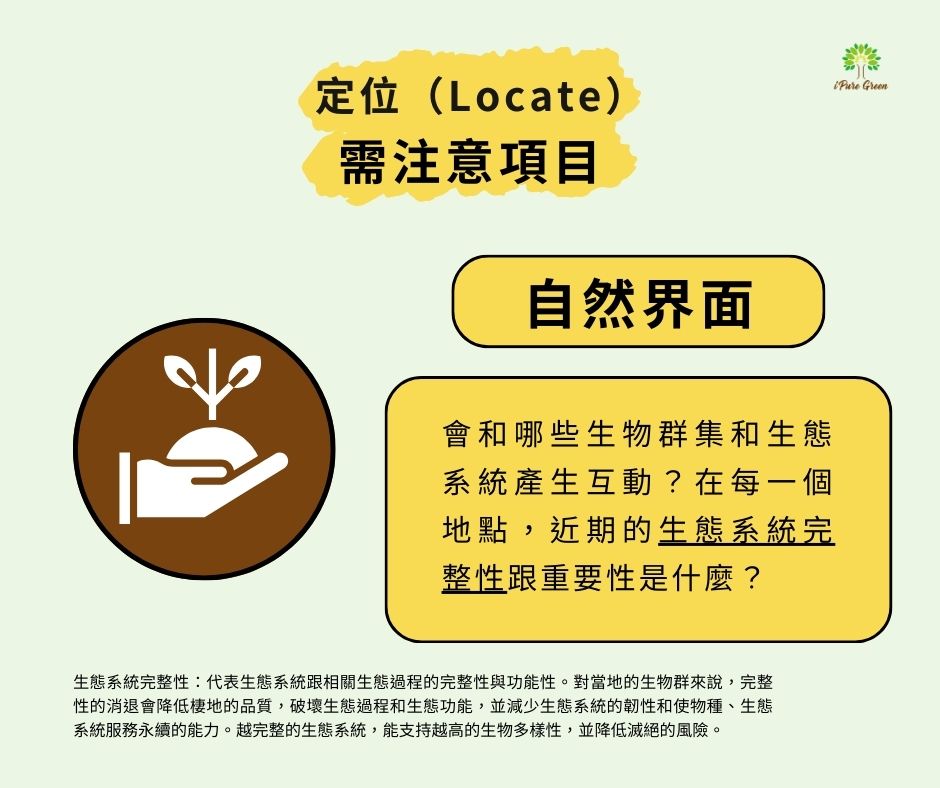

自然界面:會和哪些生物群集和生態系統產生互動?在每一個地點,近期的生態系統完整性跟重要性是什麼?

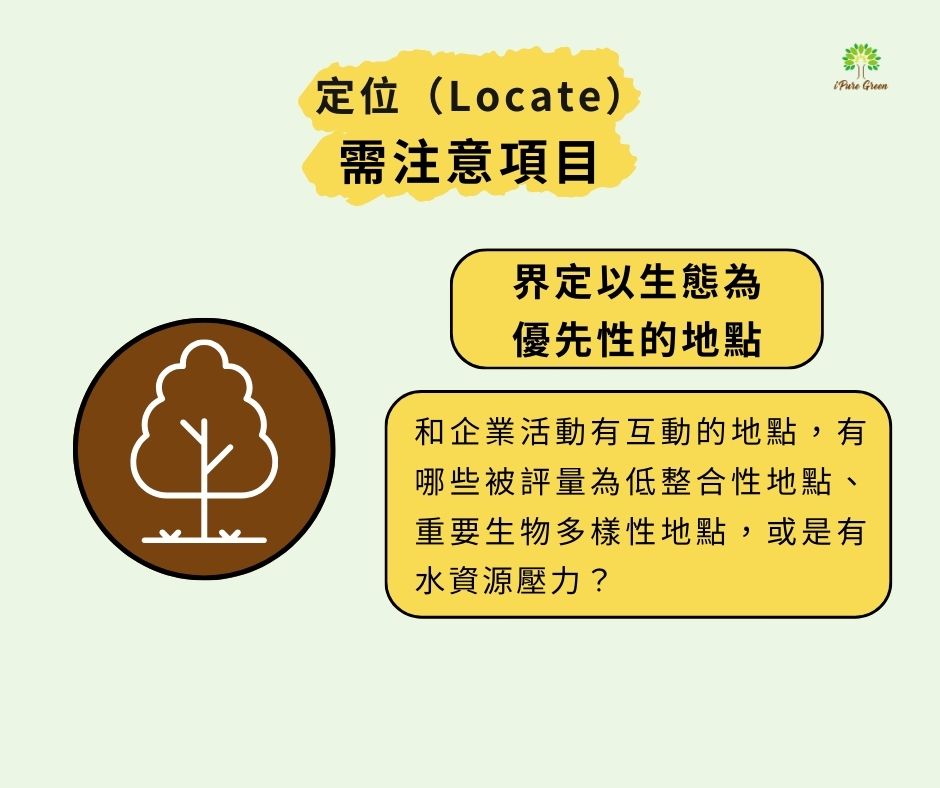

界定以生態為優先性的地點:和企業活動有互動的地點,有哪些被評量為低整合性地點、重要生物多樣性地點,或是有水資源壓力。

LEAP流程─評估(Evaluate)

透過定位階段,瞭解在特定區域中產業與自然交互作用之後,就可以進到此階段:評估各項活動對自然的衝擊與依賴。TNFD建議,企業應該要有自主判斷,畢竟企業中既有的政策分析者與執行長最瞭解自己的企業運作,也才能夠瞭解企業本身對自然的依賴及衝擊。此外,很重要的是企業進行評估時,必須廣泛地諮詢內部與外部相關利害關係人,才能對特定地區有最佳的評估。

TNFD在評估這部分,特別引入了IPBES(Intergovernmental Platform on Biodiversity and Ecosystem Services)改變自然的5種驅動力──分別是陸域/水域利用、資源使用、氣候變遷、汙染、外來物種。將IPBES這5個驅動力當作是基礎分類,企業在羅列出營運活動對自然的影響時,就可以根據這幾個分類,來列出自己對自然的各種影響,與降低影響的方法。

評估需注意項目:

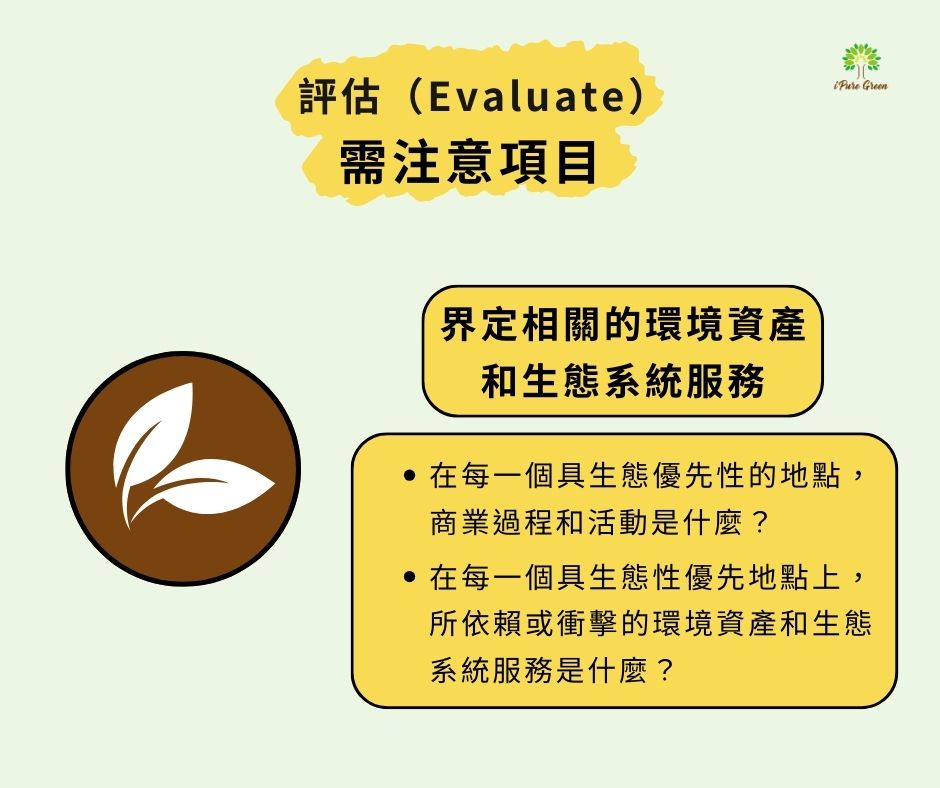

界定相關的環境資產和生態系統服務:在每一個具生態優先性的地點,商業過程和活動是什麼;所依賴或衝擊的環境資產和生態系統服務是什麼?

界定出依賴和衝擊:在每一個具生態優先性的地點,我們業務所造成的自然相關依賴和衝擊是什麼?

依賴分析:在每一個具生態優先性的地點,對自然依賴的規模和大小是什麼?

衝擊分析:在每一個具生態優先性的地點,我們對自然衝擊的規模和大小是什麼?

LEAP流程─評量(Assess)

在評估(Evaluate)階段,釐清產業活動對自然的依賴以及衝擊後,接下來,則要進一步評估企業所面對的自然相關的風險和機會。 在TNFD的定義中,和自然相關的風險(nature-related risks),代表企業所承受的威脅,這些威脅會跟企業對自然的依賴、衝擊相關,這些風險可能是實體風險、轉型風險,或是系統風險。TNFD定義中的與自然相關的機會(nature-related opportunities),則是藉由減緩對自然的負面效應,或對自然施加正向影響之後,對組織與自然產生的正向結果。

TNFD建議,在此階段,企業可以產出:

1.與自然相關的風險與機會表單,這份表單代表企業應該行動的目標。

2.和企業管理架構一致的重大風險矩陣。

3.在委員會和董事會層級,列出企業的自然相關風險管理策略。

4. 在委員會和董事會層級,給予如何避免、最小化、減緩自然相關風險的建議,並為企業界定出自然相關的機會。

評量需注意項目:

1.界定出風險與機會:對企業來說,有什麼相關的風險和機會?

2.具存風險減緩,以及風險和機會管理:採用了哪些風險減緩、風險與機會管理方法?

3.額外的風險減緩與風險和機會管理:應該考慮哪些額外的風險減緩、風險與機會管理行動?

4.風險與機會重要性評量:哪一些風險與機會是重要的,並且應該在TNFD建議的項目中揭露?

LEAP流程─準備(Prepare)

當上述的階段都完成後,管理團隊可以討論如何執行策略,以及如何分配資源和資金,時程上可以分為短、中、長期進行討論。很重要的是,TNFD期待企業能夠提供關於自然相關風險和機會的報告,並將其與既有的年度財務報告整合。

評量需注意項目:

1.策略與資源分配:根據分析結果,應該做出怎樣的策略和資源分配?

2.表現衡量:如何設立目標,並定義、測量進展?

3.報告:根據TNFD對於揭露的建議,將會揭露那些資訊?

4.發表:在何地、何時呈現我們的自然相關揭露結果?

現今為了減緩氣候變遷,減碳成為全世界共同的目標,但過度偏重減碳,忽略整體的平衡,反而可能對環境造成負面效果。例如有些大企業為了減碳而投入綠電生產,建置太陽能光電案場。但是在這過程中,企業若只是目標導向,積極地尋求設置太陽能板的空間、統計能產出的功率、評估何時工程能完工、何時企業可取得穩定且充足的綠電,就可能忽略太陽能板設置的空間,同時也是自然生態茁壯和滋長的區域,也忽略了這片區域中原有生活的生物以及周邊社區會受到影響。原先以環境之名出發的行動,卻詭異地成為反環境的行動。TNFD強調系統性、整合性、關注整體自然環境,也重視與當地社區合作。期許企業未來能夠引入TNFD,能有助於改善這樣的弔詭情況,讓資金流向對自然有益的結果(nature-positive outcomes)。

資料來源: